W opinii PriceWaterhouse Coopers (PwC) zmiany w branży zarządzania aktywami i majątkiem (asset and wealth management industry) przyspieszają w tempie wykładniczym. Chociaż branża ta jest nastawiona na wzrost w ciągu następnych 10 lat, menedżerowie zarządzający aktywami i funduszami muszą stać się rewolucjonistami biznesowymi jeżeli chcą przetrwać i dobrze prosperować.

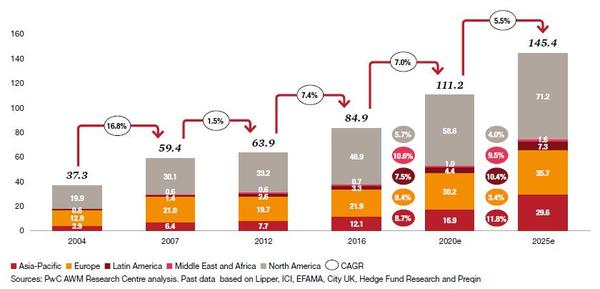

Globalna branża zarządzania aktywami i majątkiem znajduje się w okresie wstrząsów od czasu globalnego kryzysu finansowego z lat 2008-2009. Obecny kształt branży nie uległ zasadniczej modyfikacji od ostatniej dekady XX w., jednak w okresie najbliższych 10 lat zajdą w tym zakresie istotne przeobrażenia. Nastąpią znaczące zmiany w opłatach, produktach, dystrybucji, przepisach prawnych, technologii i umiejętnościach ludzi. Aktywa pod zarządzaniem (AuM) będą nadal szybko rosły. Według szacunków PwC do 2025 r. aktywa te niemal podwoją się – z 84,9 bln USD w 2016 r. do 145,4 bln USD (por. poniższy wykres). Wzrost ten jednak będzie nierównomierny: najwolniej będą rosły (w ujęciu procentowym) aktywa na rynkach rozwiniętych, a najszybciej na rynkach rozwijających się. Towarzyszyć temu będą jednak różne rodzaje ryzyka, które będą rodziły niepewność: rosnący populizm w Europie, negocjacje w sprawie Brexitu, transformacja Chin do gospodarki napędzanej przez popyt konsumpcyjny, azjatycka geopolityka i potencjalne zmiany w polityce amerykańskiej w zakresie regulacji prawnych, podatków i handlu.

Zdaniem PwC rewolucję w branży zarządzania aktywami i majątkiem na świecie napędzać będą cztery powiązane ze sobą trendy. Doprowadzą one do zmniejszenia poziomu marż, sprawiając iż coraz ważniejsze stawać się będą efekty skali i efektywność operacyjna. Wszystkie firmy będą musiały zintegrować technologie we wszystkich obszarach biznesu i opracować jasną strategię na przyszłość. Te cztery trendy to:

1. Rynek nabywców. Opłaty w produktach inwestycyjnych są obniżane wskutek działań inwestorów i regulatorów. Zwiększony zakres regulacji, konkurencja i nowe podmioty na rynku zakłócają tradycyjne łańcuchy wartości i rewolucjonizują rację bytu zarządzających aktywami. Na całym świecie wprowadzane są przepisy prawne mające zapobiegać płaceniu prowizji przez zarządzających na rzecz dystrybutorów (jako zachęta do korzystania z ich usług), co prowadzi do obniżenia cen produktów detalicznych. Z kolei inwestorzy instytucjonalni posiadają narzędzia do różnicowania alfy i bety – będą płacić więcej za alfę, ale nie za betę. W miarę jak niskokosztowe produkty będą zwiększać udział w rynku i najwięksi gracze będą korzystać z efektów skali, nastąpi dalsza konsolidacja branży i pojawią się nowe formy współpracy. Podmioty zarządzające aktywami i majątkiem muszą być więc gotowe do wzrostu, w przeciwnym razie albo upadną, albo staną się celem przejęcia.

2. Technologie cyfrowe. Branża zarządzania aktywami i majątkiem jest opóźniona w rozwoju technologii cyfrowej. Postęp technologiczny wpłynie na cały łańcuch wartości w tym sektorze – w tym na pozyskiwanie nowych klientów, dostosowywanie doradztwa inwestycyjnego, badania i zarządzanie portfelem, procesy przeprowadzane w back office i middle office, dystrybucję i zaangażowanie klienta. To, jak dobrze firmy wykorzystają technologię, pomoże określić, jak będą funkcjonować w najbliższych latach.

3. Finansowanie przyszłości. Zarządzający aktywami i majątkiem wypełniają lukę finansową, jaka powstała po globalnym kryzysie finansowym. Byli oni pierwszymi podmiotami, które zapewniły kapitał w tych obszarach, gdzie go zaczęło brakować, z powodu ograniczeń prawnych i kapitałowych narzucanych na banki oraz inwestowały w rzeczywiste klasy aktywów. Aby zapewnić alfę, ich zaangażowanie w takich niszowych obszarach jak finansowanie handlu, pożyczki peer-to-peer, czy infrastruktura, będzie się istotnie zwiększało. Również zapewnienie osobom fizycznym możliwości oszczędzania na emeryturę, w sytuacji kiedy rządy stopniowo rezygnują z brania pełnej odpowiedzialności za tę sferę, wspierać będzie wzrost aktywów.

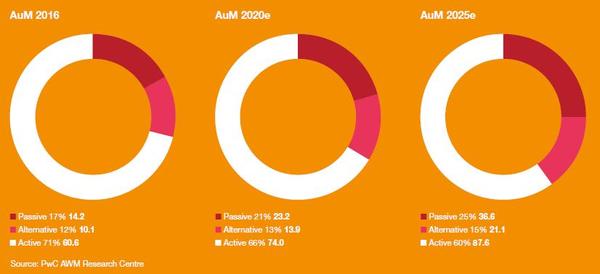

4. Wyniki mają znaczenie. Inwestorzy chcą rozwiązań inwestycyjnych opracowanych dla ich konkretnych potrzeb, a nie produktów, które mają określony styl inwestycyjny. Aktywne, pasywne i alternatywne strategie stają się elementami układanki mającej zapewnić rozwiązania oparte na różnorodnych aktywach i napędzane wynikami (które dodatkowo w coraz większym stopniu będą uwzględniać czynniki ESG (środowiskowe, społeczne i z zakresu zarządzania)). Zapotrzebowanie na pasywne i alternatywne strategie będzie się szybko zwiększać. Chociaż aktywne zarządzanie będzie nadal odgrywać ważną rolę, jego wzrost w najbliższym czasie będzie wolniejszy niż w przypadku pasywnego zarządzania. Według prognoz PwC udział pasywnie zarządzanych produktów zwiększy się z 17% w 2016 r. do 25% w 2025 r., a wartość zarządzanych aktywów wzrośnie w ich przypadku w tym okresie ponad dwukrotnie – z 14,2 bln USD do 36,6 bln USD (por. poniższy wykres). Firmy muszą albo osiągnąć odpowiednio dużą skalę działalności, aby tworzyć rozwiązania oparte na wielu klasach aktywów, albo staną się jedynie dostawcami konkretnych rozwiązań dla tych ww. podmiotów. Menedżerowie muszą dokładnie zrozumieć potrzeby inwestorów, dostosować do nich swoje rozwiązania i skupić się na optymalizacji kanałów dystrybucji. Muszą się również skoncentrować na swoich głównych atutach i zlecać zewnętrznym podmiotom realizację funkcji niezwiązanych z podstawowym biznesem, takich jak np. zgodność podatkowa. Inwestorzy dysponując ogromnymi możliwościami wyboru wybiorą najbardziej optymalne dla nich rozwiązania, nie zwracając uwagi na kwestie lojalności.

Wpis jeszcze nie ma komentarzy.