Rekordowo wysokie obroty na rynku ETF-ów na GPW w Warszawie w marcu 2020 r. dla większości nie stanowiły zapewne zaskoczenia, choć ich skala niejednego wprawiła w zdumienie. Wzrost aktywności inwestorów nie tylko w segmencie ETF-ów, ale na rynku akcyjnym w Warszawie (marcowe obroty na Głównym Rynku były wyższe o 59,5% w stosunku do analogicznego okresu w 2019 r.) czy na rynku instrumentów powiązanych z akcjami (np. obroty kontraktami na akcje wzrosły o 189,3%, kontraktami indeksowymi o 194,0%, a produktami strukturyzowanymi o 423,3%) to zjawisko którego należało się spodziewać. Wystąpiło ono zresztą na innych europejskich (np. na Deutsche Boerse na rynku kasowym obrotu w marcu były o 131% wyższe niż w marcu 2019 r.) i światowych giełdach.

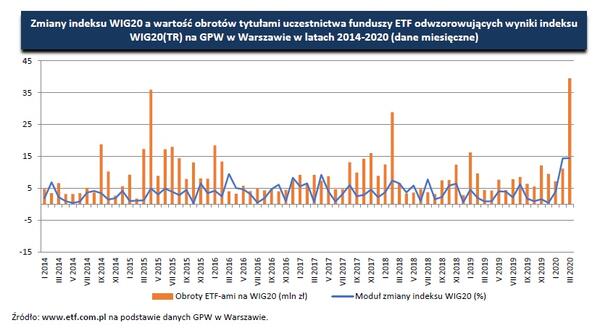

Wracając jednak do naszego rynku ETF-ów, spójrzmy na dwa wykresy, które być może pozwolą odpowiedzieć na pytanie dotyczące przyczyn wzrostu aktywności inwestorów na przykładzie instrumentów powiązanych z indeksem blue chipów. Pierwszy z nich porównuje miesięczne wartości obrotów tytułami uczestnictwa funduszy ETF naśladujących indeks WIG20TR – Lyxor WIG20 UCITS ETF i Beta ETF WIG20TR (w przypadku funduszu Lyxora wcześniej był to indeks WIG20) z miesięcznymi bezwzględnymi zmianami indeksu WIG20 od 2014 r. do marca br. Jak widać w całym tym okresie korelacja między tymi zmiennymi nie była wysoka (0,36). Popatrzmy jednak na dwa ostatnie miesięce. Zarówno w lutym jak i w marcu indeks WIG20 zmienił się w niemal tym samym stopniu (spadł odpowiednio o 14,38% i 14,48%), tymczasem w lutym obroty ETF-ami na WIG20TR wyniosły 11,2 mln zł, a w marcu aż 39,5 mln zł. Warto zwrócić jednak uwagę, że za lutowy spadek WIG20 odpowiadał głównie ostatni tydzień tego miesiąca, podczas gdy wcześniej było względnie spokojnie.

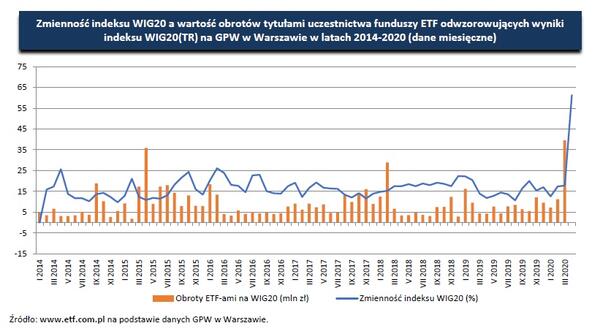

Drugi wykres porównuje miesięczne wartości obrotów tytułami uczestnictwa funduszy ETF naśladujących indeks WIG20TR z miesięczną zmiennością indeksu WIG20 w tym samym okresie. Korelacja między tymi zmiennymi w całym tym okresie też nie jest zbyt wysoka (0,42), choć nieco silniejsza niż poprzednio. Ponownie spójrzmy na dwa ostatnie miesiące. W lutym zmienność WIG20 wyniosła 17,8, tymczasem w marcu sięgnęła aż 61,3 – to prawie trzyipółkrotnie więcej niż w lutym, ponad czterokrotnie więcej niż średnio miesięcznie w 2019 r. i nawet ponad dwukrotnie więcej niż w najbardziej zmiennym dotąd (w latach 2014-2020) styczniu 2016 r. Skala wzrostu obrotów ETF-ami odwzorowującymi wyniki indeksu WIG20TR była zatem niemal identyczna jak w przypadku skali wzrostu zmienności indeksu WIG20.

Być może nie należy wyciągać zbyt daleko idących wniosków na podstawie danych z tylko jednego miesiąca. Niewątpliwie jednak gwałtowny, bezprecedensowy wzrost dziennej zmienności w segmencie największych i najpłynniejszych spółek notowanych na GPW w Warszawie przyczynił się do wzrostu zainteresowania giełdowym parkietem (czego dowodzi także rekordowy od dłuższego czasu przyrost rachunków inwestycyjnych), a w konsekwencji także akcjami oraz tytułami uczestnictwa funduszy ETF.

Być może było to jednorazowe zdarzenie, które się już długo nie powtórzy, a obroty ETF-ami spadną wraz ze spadkiem zmienności indeksu WIG20 (o ile taki nastąpi). Być może jednak to co zdarzyło się w marcu stanowić będzie trwały impuls do wzrostu popularności ETF-ów jako instrumentu inwestycyjnego, który można wykorzystać nie tylko gdy wartości indeksów gwałtownie się zmieniają (jako narzędzia spekulacji), ale także – co byłoby niezwykle pożądane – w czasach względnego spokoju (jako narzędzia oszczędzania i inwestowania). Gdyby ETF-y były instrumentem nie tylko spekulacyjnym (co samo w sobie oczywiście nie jest złe), ale stały się także instrumentem służącym do długoterminowego inwestowania, byłoby to z korzyścią dla wszystkich uczestników krajowego rynku ETF-ów.

Wpis jeszcze nie ma komentarzy.